Werbung in Zusammenarbeit mit Netcetera

Der Umgang mit digitalem Geld will gelernt sein

Als Eltern haben wir nur noch selten Bargeld in der Tasche. An der Kasse zahlen wir mit dem Smartphone, Rechnungen begleichen wir über e-Banking, Online-Käufe wickeln wir über die Kreditkarte ab. Der Umgang mit Geld läuft heute meist unsichtbar ab. Für unsere Kinder ist es eine Herausforderung, das abstrakte Prinzip von elektronischem Geld zu verstehen. Und gerade weil digitales Geld so leicht mit einem Klick ausgegeben ist, brauchen Kinder und Jugendliche besondere Unterstützung, um einen verantwortungsvollen Umgang mit digitalem Geld zu lernen. Wir verraten euch wie wir es angehen und in welche Richtung sich digitales Banking für Jugendliche entwickeln könnte.

Taschengeld als erster Schritt der Finanzerziehung

Wie können wir Eltern unsere Kinder in der heutigen Zeit ans Thema Geld heranführen? Ihnen einen zeitgemässen Umgang mit digitalem Geld beibringen? Und dabei als Eltern vernünftig mit Vertrauen und Kontrolle umgehen? Wir versuchen es Schritt für Schritt, indem wir bei unseren Jungs nach der Primarschulzeit vom Prinzip des Taschengelds langsam zum Prinzip des Jugendlohns wechseln.

Den richtigen Umgang mit Geld lernen Kinder nur, wenn sie auch solches zur Verfügung haben. Da jüngere Kinder noch nicht in der Lage sind, abstrakt zu denken, lernen sie das Prinzip von Geld am besten über Erfahrungen mit «echtem» sichtbaren Geld. Nicht nur Experten wie Lehrkräfte oder Psychologen, sondern auch die Budgetberatung Schweiz empfehlen deshalb, Kindern im Schulalter Taschengeld auszuzahlen, und zwar erstens regelmässig und zweitens an keinerlei Bedingungen oder Rechenschaft geknüpft, sondern zur freien Verfügung gestellt. So begreifen sie zum Beispiel, dass das Geld weg ist, wenn man es im Laden gegen etwas eintauscht oder dass man für kleinere Geldbeträge andere Dinge erhält als für grosse.

Während der Primarschulzeit können die Kinder mit dem Taschengeld erstmals Verantwortung für eigenes Geld übernehmen. In dieser Zeit kann man mit ihnen auch gut erste Erfahrungen mit dem digitalen Bezahlen machen. Dazu können wir Eltern sie begleiten, wenn sie von ihrem Taschengeld etwas kaufen möchten, das es nur online gibt. In unserem Fall sind das zum Beispiel Musik oder auch einmal eine App oder ein Spiel. Den Kaufvorgang wickeln wir als Eltern über unsere Kreditkarte ab und lassen uns den Betrag anschliessend von unseren Kindern in bar zurückgeben. Auf diese Weise lernen Heranwachsende, wie digitale Zahlvorgänge funktionieren und entwickeln ein Verständnis dafür, dass auch unsichtbares Geld ein Zahlungsmittel und nicht unbegrenzt verfügbar ist.

Vom Taschengeld zum Jugendlohn

Aus unseren Buben sind mittlerweile Teenies geworden, die sozusagen ganztags ausser Haus sind. Für die Mittagsverpflegung haben wir gemeinsam mit ihnen einen monatlichen Betrag ausgemacht, für dessen Verwendung sie selbst verantwortlich sind. Anfänglich haben wir ihnen den vereinbarten Geldbetrag bar ausgehändigt. Aufgrund der Pandemie und auch weil sie über den Mittag ihre Einkäufe möglichst rasch erledigen und nicht an der Kasse anstehen wollen, haben wir bald einmal entschieden, beide mit einer Debit-Karte auszustatten, damit sie diese bargeldlos tätigen können. Wir Eltern überweisen ihnen monatlich einen fixen Betrag auf ihr Jugendkonto, den sie selbständig für ihr Essen verwenden können. Auf diese Weise können sie die Handhabung von elektronischen Zahlungsmitteln in Eigenverantwortung mit dem eigenen Geld üben.

Portemonnaie oder Handy?

Leider kommt es nicht selten vor, dass unsere Jungs das Portemonnaie zu Hause vergessen und am Mittag weder über ein paar Münzen noch über ihre Debit-Karte verfügen… Damit sie in solchen Fällen nicht um das wichtige Mittagessen kommen, werden wir sie in einem nächsten Schritt mit Twint ausstatten, denn: das Handy haben sie – wie alle anderen Jugendlichen auch – IMMER dabei. Dies ist auch der Grund, weshalb sich Jugendliche heute gemäss Umfragen digitale Bezahlungsmethoden wünschen, die sie bequem über ihr Smartphone abwickeln können. Klassische Barzahlungen verlieren bei der Gen Z immer mehr an Bedeutung.

Erste Schritte Richtung Budgetplanung

Damit das Konzept Jugendlohn, das wir schrittweise auch für andere Lebenskosten wie Kleider, Coiffeure oder Abos ausweiten werden, überhaupt funktionieren kann, müssen die Jugendlichen die Möglichkeit haben, die Übersicht über ihre Ausgaben behalten können. Zum Beispiel indem sie ihren Kontostand selbst überprüfen können oder aber selbst auch Einstellungen wie Bezugslimiten einrichten können, um ihre Kosten im Griff zu behalten. Das Ziel sollte sein, dass die Jugendlichen damit beginnen, ihre Ausgaben zu vergleichen und abzuwägen und so ein Bewusstsein für eigenes Geld und für Preise entwickeln.

Kontrolle oder Vertrauen?

Je weniger greifbar der Weg des Geldes wird, desto schwerer fällt es uns Eltern, unseren Kids die volle Verantwortung über ihr eigenes Geld zu übergeben. In unserem Fall ist es so, dass wir uns weniger wegen der Betragshöhe sorgen, denn beim „Essensgeld“ handelt es sich um eine verhältnismässig kleine monatliche Summe, sondern vielmehr, weil es uns eben genau in dieser Frage wichtig ist, dass sie das Geld zweckgebunden einsetzen. Im Dialog mit den Jungs sprechen wir darüber, was sie sich zum Zmittag leisten, wofür sie ihr Essensgeld ausgeben. Dennoch machen wir ab und zu Stichproben und schauen auf dem Bankauszug nach, welche Einkäufe sie getätigt haben. Diese Kontrollen möchten wir aber schrittweise reduzieren und ihnen die volle Selbstverantwortung übergeben. Denn wie Studien zeigen, führt das korrekt umgesetzte Modell des Jugendlohns zur Entlastung der Eltern, zur Entspannung der ohnehin komplexen Beziehung während der Pubertät und ganz allgemein zu mehr Finanzkompetenz. Und diese ist letztendlich entscheidend, wenn Käufe innerhalb von Sekunden ohne Anwesenheit oder Erlaubnis von uns Eltern möglich sind.

Anforderungen an ein digitales Banking für Jugendliche

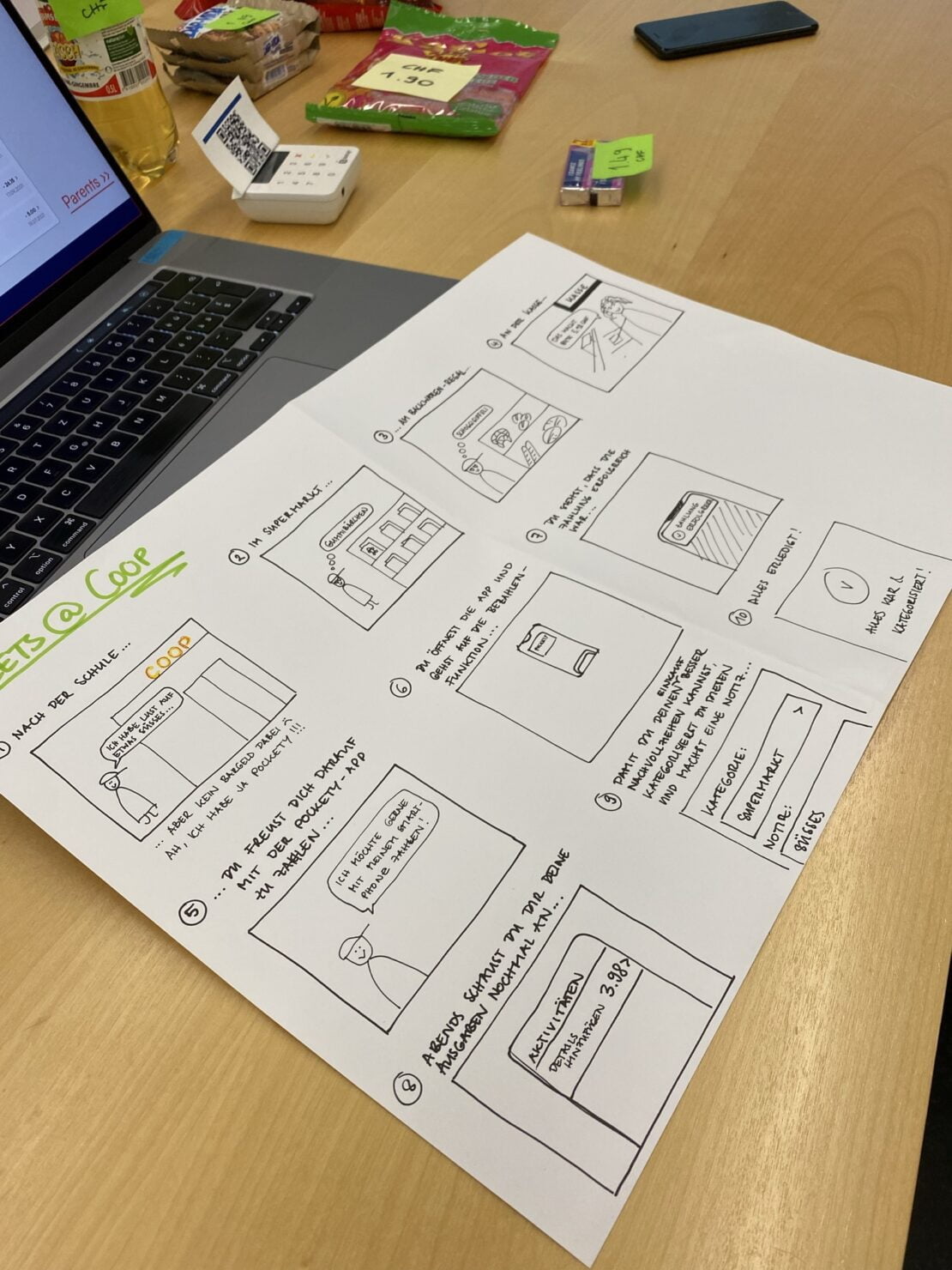

Um die Finanzkompetenz der Jugendlichen weiter zu stärken, wäre es wünschenswert, wenn es auf dem Markt Produkte gäbe, die nicht nur das digitale Zahlen ermöglichen, sondern Jugendlichen auch bei der Budgetplanung und Finanzkontrolle Unterstützung bieten. Zusammen mit Netcetera, eine weltweit tätige Softwarefirma, haben wir kürzlich verschiedene Produktideen getestet und durften sowohl aus Eltern- als auch aus Teenie-Sicht dem Entwicklerteam rückmelden, welches unsere Wünsche und Anforderungen an ein zeitgemässes Banking für Jugendliche sind.

Während ich mich in erster Linie unterstützende Funktionen wie Möglichkeiten für Kategorisierungen von Ausgaben, Einstellen von Limits oder Alarmfunktionen sowie allenfalls auch für praxisnahe Expertentipps stark machte, erklärte unser jüngere Sohn dem Team ganz genau, welche Gewohnheiten und Bedürfnisse die Jugendlichen von heute hätten: Schnell und unkompliziert muss es beim Bezahlen gehen, ein paar Infos zu Kontostand und Ausgabeposten reichen, ein paar Visualisierung sind auch ganz okay, Hauptsache cool! 🙂

Wir sind gespannt, ob und wie sich die verschiedenen Anforderungen an ein digitales Banking für junge Menschen unter einen Hut bringen lassen und mit welchem Netcetera-Produkt wir vielleicht schon bald rechnen dürfen, dass von den Eltern als gut befunden und gleichzeitig auch Teenie approved ist!

Wie führt ihr eure Kinder an den Umgang mit digitalem Geld heran? Wie viel Spielraum lässt ihr euren Kids? Wie geht ihr mit Vertrauen versus Kontrolle um? Welche Produkte nutzt ihr und eure Kinder gerne? Welche Wünsche hättet ihr an ein digitales Bezahlsystem für Jugendliche? Wir freuen uns über eure Rückmeldungen, die in das Projekt einfliessen werden!

Weitere spannende Beiträge rund ums Thema Taschengeld findet ihr hier.

Dieser Beitrag ist in Zusammenarbeit mit Netcetera entstanden. Vielen Dank, dass wir euch bei eurer Entwicklungsarbeit mit unseren Inputs unterstützen durften.

2 Kommentare

Nicole Hasler

29. März 2022 at 08:48Liebe Rita,

lieber Meno

Tausend Dank habt ihr uns nicht nur genial in der Kommunikation, sondern auch als Test User unterstützt! Die Erfahrung war sensationell!

Liebe Grüsse

Nicole Hasler von Netcetera

Rita Angelone

29. März 2022 at 08:53Liebe Nicole, das haben wir sehr gerne gemacht! Es war uns nicht nur eine Freude, sondern auch eine Ehre, euer Projekt mitgestalten zu dürfen! Herzlicher Gruss, Rita